Warszawa (22) 716 30 20

Warszawa (22) 716 30 20

Corsa z kratką wraca w wielkim stylu.

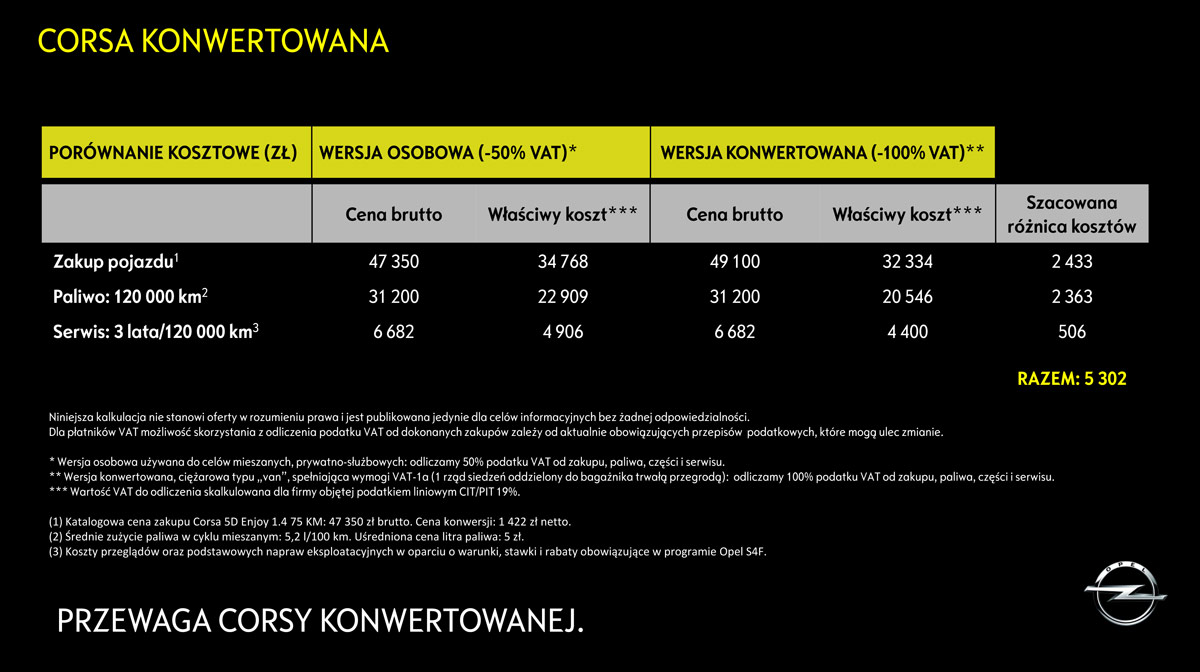

Alternatywą dla fabrycznej, 2-osobowej Corsy Van, jest Corsa konwertowana w Polsce. Porównanie obydwu wersji w tabeli poniżej.

Zarówno Corsa Van, jak i Corsa konwertowana w Polsce pozwalają - dzięki homologacji N1 - na pełne odliczenie VAT przy zakupie na firmę, bez prowadzenia kłopotliwej ewidencji przebiegu.

Fabryczna Corsa Van vs Corsa konwertowana w Polsce

Porównanie dotyczy generacji E Corsy, czyli produkcja od 2015 r. Dane generacji D, produkcja do jesieni 2014 - tutaj.

| Corsa Van | Corsa konwertowana | |

|---|---|---|

| Liczba drzwi | 3 | 5 |

| Liczba miejsc | 2 | 2 |

| Czy możliwy powrót do wersji osobowej? | nie | tak |

| Długość przestrzeni ładunkowej, na środku [mm] | 1257 | 1285 |

| Szerokość przestrzeni ładunkowej, w najszerszym miejscu [mm] | 1264 | 1200 |

| Odległość między nadkolami [mm] | 969 | 896 |

| Wysokość przestrzeni ładunkowej, w najwyższym miejscu | 921 | 921 |

| Ładowność [kg] | 464-496 | 392-556 |

| Pojemność ładunkowa [m3] | 0,9 | ok. 1,0 |

| Dostępne silniki | 1.2 70KM, 1.4 75/90KM, 1.3 CDTi 75/90KM |

1.0 90/115KM, |

| Gdzie dostępna z fabryczną instalacją LPG | nie | tak |

| Gdzie wykonywana jest konwersja | w fabryce Opla | w Polsce, montaż kratki |

| Czy prawo do odliczenia 100% VAT, bez ewidencji przebiegu | tak | tak |

Wg tabeli.

| Kraty do Corsy E | Cena bez VAT |

|---|---|

| Krata z podłogą sztywną w przedniej części przestrzeni ładunkowej, w tylnej części przestrzeni ładunkowej wykładzina | 1422 zł |

| Krata z podłogą sztywną w całej długości przestrzeni ładunkowej | 2032 zł |

Kupując Corsę konwertowaną w Polsce, klient otrzymuje chwilowo niepotrzebne części - zdemontowaną tylną kanapę i pasy bezpieczeństwa. Przed odsprzedażą można przywrócić Corsę do wersji 5-miejscowej.

Tak. Kupując nową Corsę, klient otrzymuje gratis zdemontowane siedzenia tylne i pasy bezpieczeństwa. Gdy okres eksploatacji takiej Corsy w firmie dobiegnie końca klient może:

Efekt: łatwiejsza odsprzedaż samochodu.

Piotr Damaziak

Menedżer ds. sprzedaży. Samochody nowe osobowe i dostawcze.

tel. 609 822 122 ![]()

Przemysław Zimnicki

Specjalista ds. sprzedaży samochodów dostawczych

tel. 605 900 633 ![]()

Agnieszka Rospędowska

Specjalista ds. sprzedaży samochodów użytkowych

tel. 605 990 531 ![]()

Czeka się praktycznie tyle samo na Corsę konwertowaną, ile na zwykłą, osobową Corsę. Kratki w polskiej firmie konwertującej są na bieżąco na składzie, są montowane w locie.

Na razie Corsa 5dr Enjoy 1.4 90KM manual z fabrycznym LPG i bez. Zaskakujące, skoro jest tańszy poziom wyposażenia Essentia, z tańszymi silnikami benzynowymi 1.2 70KM i 1.4 75KM. Dane z początku sprzedaży, mógł być przypadek.

Możliwość pełnego odsunięcia przednich foteli.

Górny uchwyt do zabezpieczania ładunku.

Dolny uchwyt do zabezpieczania ładunku.

Deska rozdzielcza Corsy konwertowanej w Polsce na pełne odliczenie VAT.

Corsa konwertowana w Polsce dostępna jest z silnikiem 1.4 90KM z fabryczną instalacja gazową.

Corsa konwertowana w Polsce dostępna jest z silnikiem 1.4 90KM z fabryczną instalacja gazową.

Stan na wrzesień 2015.

1 stycznia 2022 zmienią się zasady wykupu leasingowanego auta do majątku prywatnego. Przedsiębiorca chcący wykupić samochód, a następnie przenieść go do majątku prywatnego, zobowiązany będzie do zapłaty zarówno podatku dochodowego jak i podatku VAT (do tej pory przedsiębiorca mógł wykupić pojazd na siebie jako osobę prywatną i nie płacił podatku, jeśli przetrzymał auto co najmniej 6 miesięcy).

Ponadto:

Informacje nie są doradztwem podatkowym. Opracowano na podstawie informacji z PKO Leasing.

Zobacz też:

Poprzednia generacja "D" Corsy konwertowanej

Modele Opla z pełnym odliczeniem VAT

Zobacz także

NOWA LOKALIZACJA Renault Trafic L2H1 2.0 dci 130KM Zabudowa Warsztatowa Vat23%, rok prod. 2022

od 75900 zł

cena netto

NOWA LOKALIZACJA Fiat Talento L2H1 2,0 Multijet 120KM, Niski Przebieg, rok prod. 2021

od 64900 zł

cena netto

NOWA LOKALIZACJA Citroen Berlingo 1.5 hdi Niski Przebieg Gwarancja Vat23%, rok prod. 2021

od 42000 zł

cena netto

NOWA LOKALIZACJA Peugeot Expert 2.0 hdi 150KM L3 Premium Navi Vat23%, rok prod. 2020

od 55900 zł

cena netto

NOWA LOKALIZACJA Fiat Ducato 2.2 jtd L2H2 Brygadówka 6 osób Navi Kamera Serwis, rok prod. 2023

od 78900 zł

cena netto

NOWA LOKALIZACJA Fiat Talento 1.6 dci L2H1 125 KM VAT23%, rok prod. 2019

od 48900 zł

cena netto

NOWA LOKALIZACJA Opel Opel Combo 1.5cdti XL 2xdrzwi Niski Przebieg Vat23%, rok prod. 2023

od 49900 zł

cena netto

NOWA LOKALIZACJA Opel Combo 1.5cdti XL 2xdrzwi Niski Przebieg Vat23%, rok prod. 2023

od 48900 zł

cena netto

NOWA LOKALIZACJA Opel Movano 2.2 CDTI 140KM L3H2 Niski Przebieg Vat23%, rok prod. 2023

od 79900 zł

cena netto

Nowa Lokalizacja FIAT DOBLO 1,6 JTD PODJAZD DLA WÓZKÓW INWALIDZKICH Niepełnosprawnych, rok prod. 2019

od 73900 zł

cena brutto

NOWA LOKALIZACJA Citroen Berlingo 1.5 HDI 102KM XL 2xdrzwi Gwarancja Vat23%, rok prod. 2022

od 47900 zł

cena netto

NOWA LOKALIZACJA Ford Transit L4H3 2,0 cdti 130KM Navi Kamera Gwarancja vat23%, rok prod. 2022

od 87900 zł

cena netto

NOWA LOKALIZACJA Opel Movano C L3H2, 2,2 CDTI 140KM SALON POLSKA Vat23%, rok prod. 2022

od 72900 zł

cena netto

NOWA LOKALIZACJA Citroen Jumper 2.2 hdi 165KM L4H2 Climatronic JAK NOWY Vat23%, rok prod. 2024

od 83900 zł

cena netto

NOWA LOKALIZACJA Peugeot Boxer L4 Brygadówka, 2,2 HDI 140KM, 7 osób, kamera cofania, rok prod. 2024

od 99999 zł

cena netto

NOWA LOKALIZACJA Fiat Ducato 2.3 dci L1H1 Bardzo Niski Przebieg Kamera VAT23%, rok prod. 2021

od 62500 zł

cena netto

NOWA LOKALIZACJA Renault Master 2.3 dci 163km L4H3 Nowy Model Navi Serwis Vat23%, rok prod. 2022

od 84800 zł

cena netto

NOWA LOKALIZACJA Citroen Jumper L3H2 2,2 HDI 140KM Niski Przebieg Gwarancja VAt23%, rok prod. 2022

od 70900 zł

cena netto

NOWA LOKALIZACJA Opel Vivaro C Extra Long 1,5 CDTI 102KM, 2xDrzwi, Kamera , Vat23%, rok prod. 2020

od 59300 zł

cena netto

NOWA LOKALIZACJA Opel Movano L3H2 2,3 CDTI 136KM, 2x Drzwi, Vat 23%, rok prod. 2019

od 59900 zł

cena netto

Błękitny Baic 5 na Ochotę!

07.2026

Dla kogo są samochody BAIC? Zarejestrowany na warszawskiej Ochocie, samochód Baic 5 w kolorze biznesowo-urlopowym. Czarny dach i słupki oznaczają bogatą wersję Luxury - maksimum value for money.

Wentylowane przednie fotele - na wyjazd nad morze, na jeziora. Podgrzewane siedzenia i kierownica - na ferie na nartach. Do tego możliwa jest instalacja LPG – więc samochód dla liczących swoje pieniądze; może do zarabiania, dla profesjonalisty.

Tel. 22 716 30 20. Autoryzowany dealer BAIC Warszawa. Zapraszamy!